L'analyse du MARCHÉ IMMOBILIER en chiffres

© saiko3p - stock.adobe.com

Le volume de transactions de logements anciens à fin février 2025, en cumul sur les douze derniers mois en France (1), atteint 803 000 transactions. Il retrouve ainsi un niveau proche de celui d’avril 2024, après avoir atteint son point bas en octobre 2024 à 777 000 transactions, mettant fin à un peu plus de trois ans de chute quasiment ininterrompue. Le pic de l’évolution annuelle a été atteint en février 2024 à - 23,4 % sur un an ; la baisse annuelle est désormais de - 3,6 % et se résorbe mois après mois. Le nombre de transactions est stabilisé et le marché semble enfin entamer sa phase de reprise. Mais il aura baissé de 35,6 % entre août 2021 et octobre 2024, ramenant les volumes actuels à un niveau inférieur à ceux existant voici 20 ans.

Des prix en phase de stabilisation

En France métropolitaine, sur un an, les prix baissent désormais à un rythme moins soutenu à -2,1 % au 4e trimestre 2024. Les prix diminuent de 1,8 % pour les appartements et de 2,3 % pour les maisons.

À noter que sur trois mois, les prix des logements anciens en France métropolitaine sont quasi stables à + 0,1 % pour le deuxième trimestre consécutif. D’après les projections sur les avant-contrats, les prix devaient augmenter très légèrement à fin mai, autour de + 0,4 % sur un an. Qu’il s’agisse des maisons ou des appartements, les hausses annuelles de prix resteraient faibles, ne dépassant pas 1 % sur les deux marchés.

Une prudence mesurée

Le début de l’année 2025 marque la généralisation de la stabilisation que ce soit pour les volumes ou les prix, ainsi que dans la production de crédits. Considérant le processus de désinflation en bonne voie et espérant ainsi contrer l’effet des tensions commerciales qui menacent la croissance en zone euro, la BCE a décidé d’abaisser ses taux directeurs pour la huitième fois depuis le mois de juin 2024 (voir encadré BCE). Nécessairement et mois après mois, la capacité d’emprunt des acquéreurs potentiels s’améliore, alors que s’avance le printemps, saison traditionnellement décisive pour l’année immobilière. Partout en France, les Offices Notariaux constatent un regain d’activité qui s’exprime néanmoins plus en termes d’avant-contrats que de ventes réalisées. Mais cette reprise peut apparaître parasitée par l’anticipation de la mise en oeuvre de la hausse des droits de mutation à titre onéreux votée par la plupart des départements et déjà effective dans une grande proportion. De même, la correction des prix n’aura pas été assez forte pour ramener sur le marché un nombre conséquent d’acquéreurs.

Les prix peuvent, çà et là, repartir à la hausse. Et ce, alors même que les volumes n’ont pas encore clairement repris une orientation positive, à contrecourant des paradigmes traditionnels et preuve que beaucoup de vendeurs ont misé sur la baisse des taux, relativisant leur impact dans le pouvoir d’achat immobilier des Français. Au regard des hausses de prix des dernières années, il n’y a pourtant rien de rédhibitoire. Dans un marché où les acquéreurs semblent avoir repris la main avec une appétence avérée pour l’achat immobilier, les niveaux de prix restent parfois trop élevés et s’ils étaient amenés à repartir à la hausse, le marché immobilier pourrait être amené à s’inverser à nouveau.

En effet, par-delà ces signes intrinsèques plutôt réconfortants, des incertitudes persistent à l’extérieur, notamment d’ordre politique et économique, qui pourraient influer sur la trajectoire du marché et sa reprise fragile. En mars 2025, la confiance des ménages a légèrement fléch (2) et certaines banques ont pu augmenter à la marge leur taux d’emprunt début avril. Les conséquences de la politique économique américaine accentuent le climat d’incertitude ambiant et pourraient impacter l’immobilier à moyen terme par des attitudes attentistes. Parallèlement - faut-il s’en rassurer ? -, la volatilité des marchés financiers pourrait bénéficier aux placements sûrs, comme les obligations d’État ou l’immobilier, valeur refuge appréciée des Français, qui offre à cet instant les conditions nécessaires à l’investissement. Il semble d’ailleurs que les arguments en faveur d’une nouvelle baisse des taux de la BCE soient réunis, le ralentissement économique attendu compensant l’effet inflationniste sur les prix. Les vendeurs doivent savoir saisir l’instant et rester ouverts à un ajustement parfois indispensable des prix.

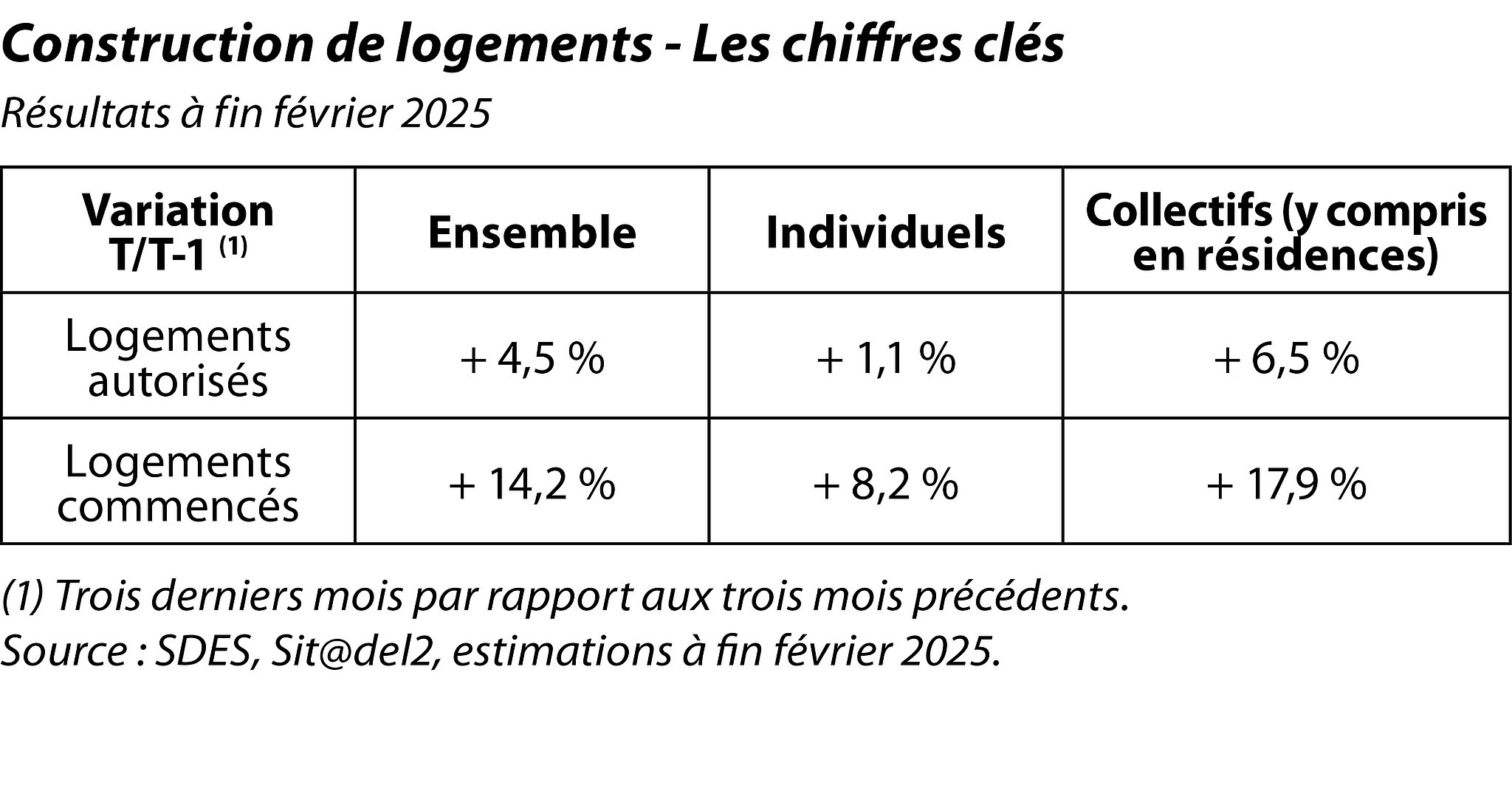

Quant au marché du neuf, déjà dans l’impasse économique depuis plusieurs années avec un effondrement des autorisations délivrées, des mises en chantier et des transactions, malgré quelques baisses de prix (lorsque celles-ci sont possibles), il pourrait encore plus pâtir des conséquences de la hausse des droits de douane. Elle pourrait engendrer une nouvelle augmentation des prix des matériaux et des coûts de construction. L’ajustement des exigences normatives pourrait s’avérer utile pour contrer les effets de ces nouvelles contraintes et faciliter enfin la production de logements neufs.

Une politique publique claire et ambitieuse qui vise à dynamiser le marché immobilier et à rendre l’achat de logements plus accessible à un plus grand nombre de ménages est toujours essentielle. L’élargissement du PTZ va dans ce sens, en renforçant les options pour les primo-accédants, une population en général plus jeune ne pouvant pas se permettre de se passer, en partie ou en totalité, de financement. Les Français ont une appétence certaine pour la pierre. Mais ils sont sensibles à un environnement économique et politique stabilisé, gage de confiance.

(1) Volumes de transactions en France, tous départements, hors Mayotte.

(2) www.insee.fr/fr/statistiques/8538728

Source : Notaires de France

BCE : décisions de politique monétaire du 05 juin 2025

Le Conseil des gouverneurs a décidé d'abaisser les trois taux d’intérêt directeurs de la BCE de 25 points de base. En conséquence, les taux d’intérêt de la facilité de dépôt, des opérations principales de refinancement et de la facilité de prêt marginal seront ramenés à respectivement 2,00 %, 2,15 % et 2,40 % à compter du 11 juin 2025. Source : Banque Centrale Européenne